- 热点回顾

1、2023年9月7日,常州市住房和城乡建设局发布了《关于规范危大工程施工技术措施费计价办法的通知》,重点明确了危大工程分部分项工程专项施工费用及承插型盘扣式支架等措施费的计价办法。

2、2023年9月16-17日,2023年全国盘扣式脚手架和钢模板行业技术交流会在长春成功召开。

3、2023年9月18日,宁波市住房和城乡建设局发布《关于全面推广应用承插型盘扣式钢管支撑体系和脚手架的通知》。

二、9月盘扣市场回顾

价格端:

(1)销售价格走势分析

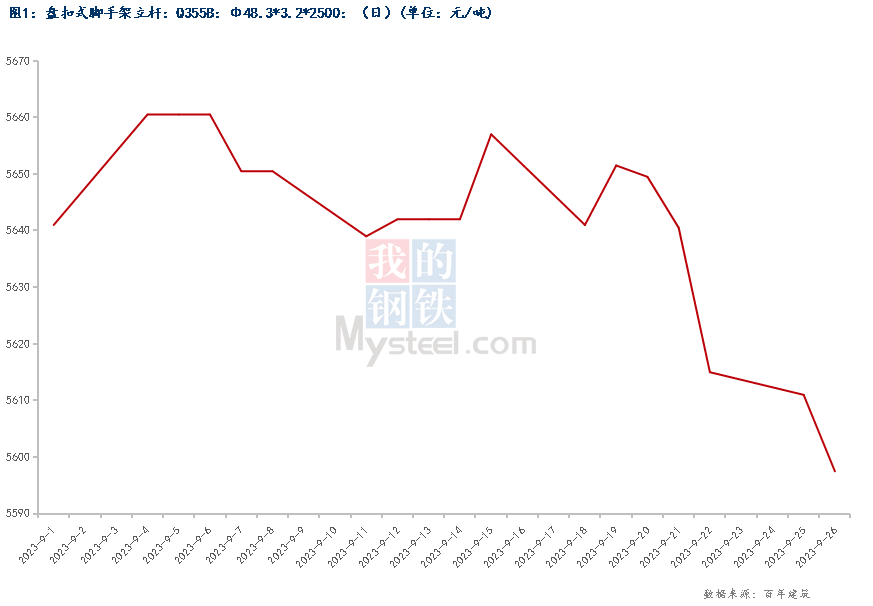

9月盘扣市场销售价格总体呈窄幅震荡的态势。截至9月27日,全国盘扣销售均价为5597.5元/吨,较月初5641元/吨跌43.5元/吨,环比下跌0.77%。其中主要城市盘扣式脚手架Φ48*3.25*2500mm立杆唐山市场价5460元/吨,上海市场价5642元/吨,广州市场价5773.33元/吨。

本月盘扣式脚手架销售价格高点在月初出现,为5660.5元/吨,低点在月末出现,为5597.5元/吨。本月全国均价最高点与最低点相差为63元/吨。

(2)租赁价格走势分析

截至9月27日,全国盘扣式脚手架租赁均价119.1元/吨/月,较月初122.1元/吨/月跌3.00元/吨/月,环比下降2.46%,较上月跌幅有所收窄。

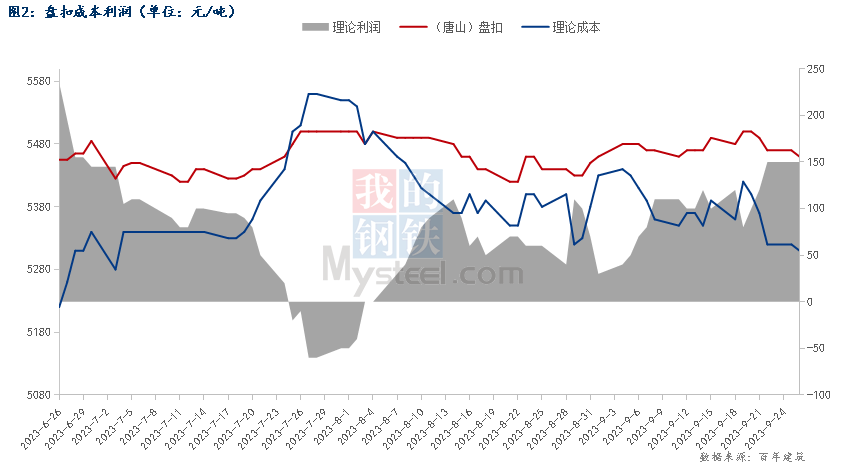

利润端:

9月盘扣厂利润总体呈逐步改善趋势。截止至9月27日,据百年成人日韩熟女高清视频一区测算,盘扣理论成本为5320元/吨,盘扣盈利为150元/吨,较月初30元/吨上涨120元/吨,月环比上涨114%,9月盘扣原料价格一直处于震荡下跌状态,但厂家节前降价走量意愿不强,厂家利润空间进一步走扩,预期盘扣利润或将震荡趋稳。

供需端:

截止9月27日,盘扣厂产能利用率普遍在40%以下,由于市场消费逐步倾向于性价比更高的二手盘扣,消费支撑逐步向下。而且订单多以散单为主,下游大量补库意愿偏低。加之市场比价现象严重,企业深陷行业“价格战”困局。厂家销售压力增加、销售利润微薄甚至亏损。厂家心态疲软,部分盘扣厂家停产检修,九月份厂家产能利用率继续走低。目前市场弱现实与强预期依旧,降息降准、房地产“认房不认贷”等一系列利好政策持续发力,市场对后续的十月旺季仍有期待,随着国庆节后需求整体的改善,盘扣供需端或将得到一定上涨动力。

原料端:

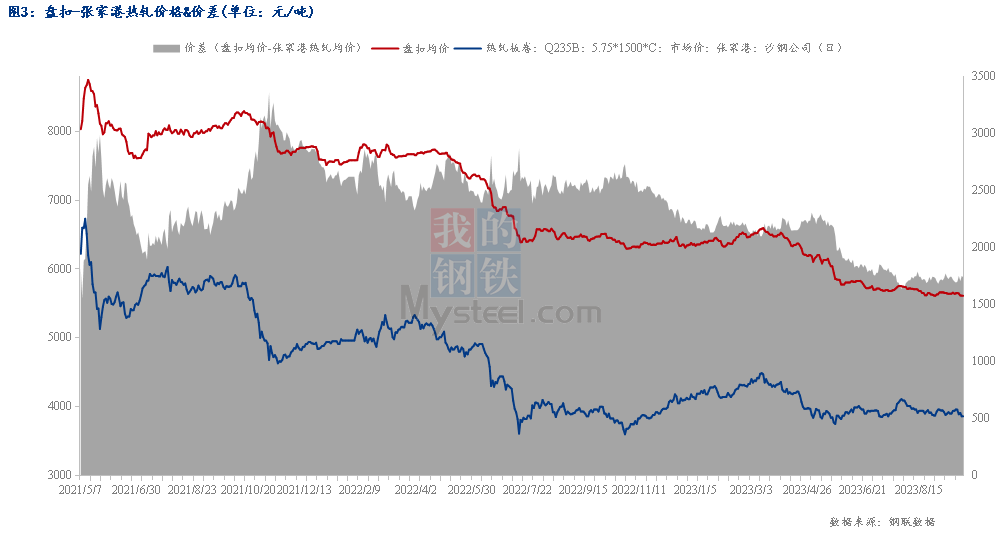

截至9月27日,全国热轧板卷社会库存为296.77万吨,同比增加6.47万吨,9月热轧板卷价格窄幅震荡运行。虽然9月份秋冬季限产政策锣鼓喧天,但供应未得到有效下降,多数钢厂仍然选择维持产量水平,市场“供大于求”状态短期难有明显改善,矛盾仍处于继续累积的过程。但10月钢厂控产预期加强,加上焦炭首轮提涨全面落地执行,支撑走强、供应缩减,基本面预期持续向好,预计10月热轧带钢价格或将震荡趋强运行。

三、10月盘扣市场预测

供需面:

进入传统旺季九月,盘扣市场需求并未迎来期盼中的回暖,所以即便是宏观利好消息持续加码,厂家仍然节前操作谨慎,盘扣供应维持较低的产能利用率运行。整体来看,传统意义上的“金九”并未显现,市场整体活跃度偏弱。秋、国庆双节将至,加上节后杭州亚运会交通管制同步放开,项目节后补库需求预期走强,市场看涨情绪明显。预计节后供需双弱局面或将得到改善。

成本面:

鉴于9月原材料市场表现,秋冬季综合治理政策并未引起市场的波动预期,供需矛盾仍处于继续累积中,随着节后矛盾逐步走向宽松,预计10月原材料价格或震荡趋强运行,盘扣价格或有向上调整的支撑。

综上所述,九月份的利好政策逐步冷却,下游对后市多持谨慎心态,市场仍处于旺季验证的重要阶段,供需矛盾是否趋向缓解有待基本面验证。不过三季度作为下半年消费最好的时节,加上秋冬季限产迫在眉睫,预计限产总量预计将超过4000万吨,市场供需矛盾或将迎来变数。节后刚需补货预期驱动、亚运会交通管制解限,市场出货心态有望增强,预计10月市场的盘扣销售价格或有触底反弹空间。而租赁行业竞争有增无减,租赁价格或仍将探底,短期租赁价格回涨乏力。

资讯编辑:施宏彬 021-66896836 资讯监督:汤浛溟 021-26093670 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。