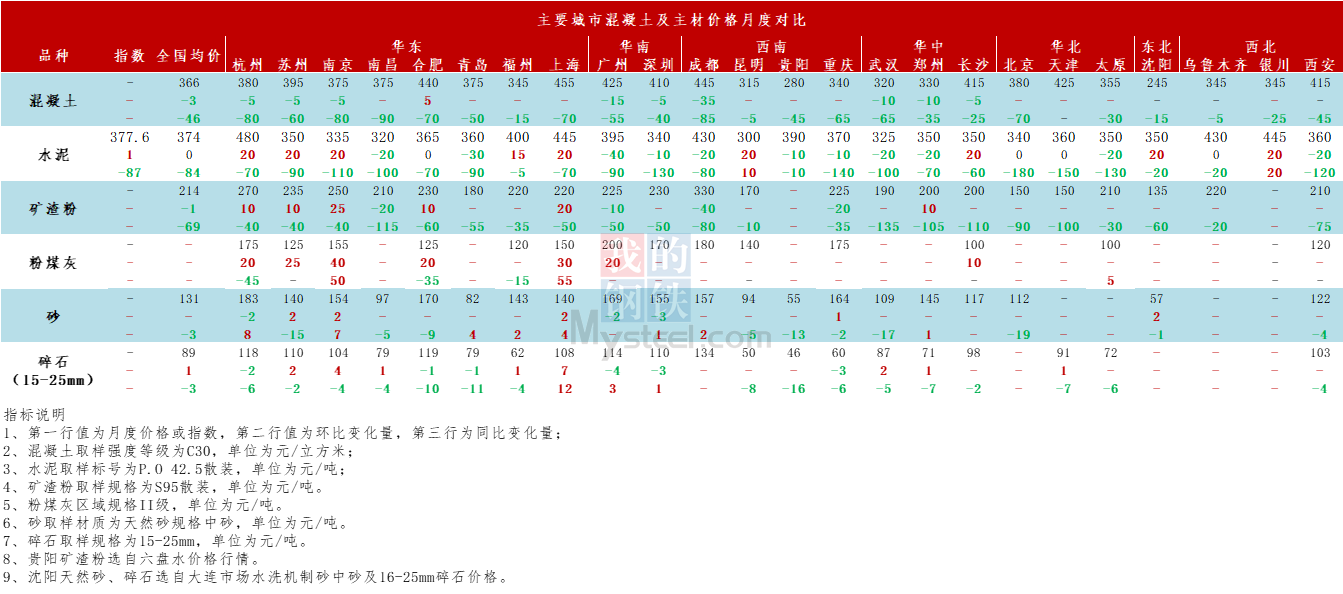

第一章、混凝土及原材价格情况

1.1 2023年9月混凝土市场行情分析

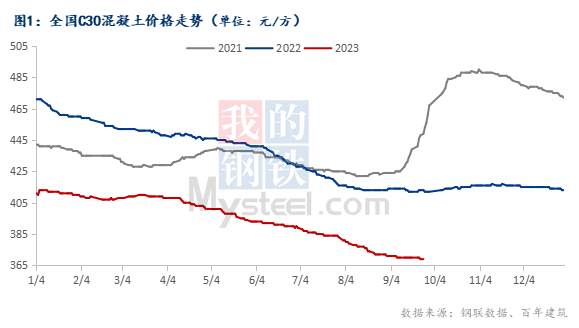

据百年成人日韩熟女高清视频一区统计,截至2023年9月底,百年成人日韩熟女高清视频一区C30非泵混凝土均价为369元/方,环比下跌0.81%,全国混凝土价格偏弱运行。步入9月,各地气温有所回落,但部分地区雨水依旧强劲,多地原料水泥价格涨跌互现。临近双节,多数混凝土企业均以回款催收工作为主。全国混凝土发运量受资金回款情况不佳影响,虽有部分新项目填补需求,但整体增量有限。华东地区原料水泥价格涨跌互现,重大活动期间原材运输受限,市场处于供需双弱状态。部分市场反馈当前回款比例较低,产业园项目虽支撑了部分需求,但发运量整体难有明显提升。西南水泥价格以跌为主,跌幅为10-20元/吨。多地无新增重大项目开工,且部分市场资金问题严重,项目启动缓慢,需求偏弱。华南地区原材成本亦有所下跌,广东部分市场受台风影响,施工进度放缓,广西市场亦受局部地区降雨影响,产业园等项目仍处于筹备阶段,暂未启动采购,短期需求支撑不足。华中、华北地区雨水天气明显减少,加之部分项目临近收尾,企业多将工作重心放在回款催收层面。预计后续随着部分新项目以及资金回款情况的好转,需求或将有所提升。东北地区需求长期来看无明显变化,混凝土发运量震荡运行。西北地区受连续降雨影响,混凝土供应量不断缩减,部分项目受考古及资金影响处于半停工状态。整体看来混凝土市场需求在9月并未迎来传统旺季的表现预期,且多数企业均反馈资金压力较大,预计短期混凝土市场需求稳中偏弱运行,十月需求先抑后扬。

1.2 2023年9月混凝土及原材价格对比

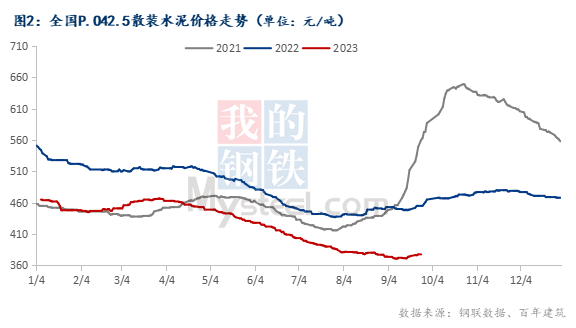

1.21 2023年9月混凝土原材成本分析——水泥

截至9月26日,百年成人日韩熟女高清视频一区水泥价格指数377.64,月环比上升0.15%,同比下降17%。分区域看,华东地区,9月上旬天气转好,高速、园区配套项目启动,带动需求提升。中旬雨季后,江浙台风过后天气转晴,市场需求有回补。下旬因浙江重大赛事交通管控的影响及绕城高速内外的工地均有停工或半停工,区域内工地不采购,商混企业基本停工。华南地区,9月上旬局部台风登陆,要求停工2天,影响水泥出货,出库量略有下降。中旬多地台风影响雨水增多,局部地区有洪涝,对工地施工影响较大,出库量下降。下旬台风结束,雨水减少,各地恢复正常施工节奏。华中地区,9月上旬降水量减少后,多项目进入正常施工阶段,加之部分招投标的项目也陆续进入筹备阶段,前期的零供在一定程度上也带动需求回补。中旬小项目复工,商混站采购量恢复正常,托底内需,部分项目结束后没有衔接的项目,需求整体略有下滑。下旬小项目筹备有一定进展,零散需求增加。西南地区,9月上旬重点工程恢复正常,市政道路、桥梁项目需求有所提升。中旬雨水增多,需求下滑。下旬开学后工人返岗,基建和市政进度加快。三北地区,9月上旬天气晴好,进入传统施工旺季后,基建项目小有赶工,持续发力托底内需。中旬因洪涝灾害影响的工地恢复正常施工,需求开始恢复正常。下旬部分基建项目中秋节会提前放假停工,需求回升。

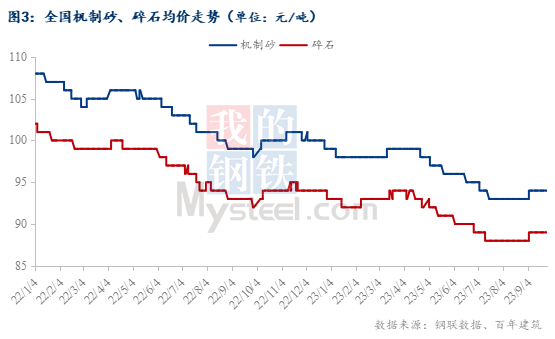

1.22 2023年9月混凝土原材成本分析——砂石

截至2023年9月26日,天然砂均价131元/吨,月环比下降0.44%;机制砂均价94元/吨,月环比上升0.21%;碎石均价89元/吨,月环比上升1%。据百年成人日韩熟女高清视频一区数据统计,全国重点18个城市砂石市场价格变化情况来看,华东地区,各市场砂石价格涨跌互现。9月初沿江厂家多有上调价格的行为,叠加9月施工黄金周期,根据以往的情况来看,市场应该是量价双升的局面,但从华东各大港口码头以及贸易商的反馈来看,市场对厂家调价的接受度较低,砂石发货量并没有大幅提升,叠加多厂家库存高位。9月中下旬,华东多市场需求回暖明显,施工进度有加快,华东整体发货量持续提升,短期来看,华东砂石价格行情或呈稳中向上走势。华中地区,9月初湖北砂石市场供应稳定,依靠续建项目支撑本地砂石发货,同时外发量也在持续回升。河南部分厂家砂石产量增加,整体市场格局未变,需求不高的城市,厂家产线并未全开。9月底湖北砂石供应端收窄,除头部企业正常生产及发货,大部门中小企业受环保督察影响较大,生产及运输均不稳定。湖南天气好转,厂家逐步恢复正常生产,供应量上升。河南厂家开机天数减少,产量下降,但需求下降的情况下,整体砂石料供应充足。 华南地区,9月珠三角受台风残余影响,广州、深圳等地持续降雨,路面积水,室外项目施工进度及物料运输都有所影响,影响进度。西南地区,西南市场整体需求稳定,资金回款情况不佳,重庆砂石因外发运力不足,砂石发货量小幅下降,预计短期内西南地区砂石发货量或将稳中偏弱运行。华北地区,河北部分头部矿山受环保检查限制,运输不便;北京、天津需求不稳定,而且部分在建市政项目即将完工,新项目支撑不足,贸易端供货积极性一般,加上受到降雨影响,整体发货量下滑较多。东北地区发货量以市场外发为主,本地需求暂稳,厂家供应正常,发货量暂稳,预计短期内砂石发货量或将稳中偏强运行。

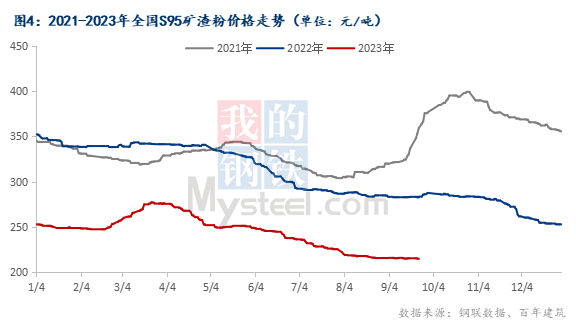

1.23 2023年9月混凝土原材成本分析——矿渣粉

截至9月底,百年成人日韩熟女高清视频一区统计全国22个重点城市S95矿渣粉均价为214.5元/吨,月环下跌0.4%,较去年同期下跌69元/吨,国内矿渣粉涨跌互现,北方船运矿渣粉价格陆续走低。华东地区9月底S95矿渣粉均价环比下跌2.9%,长三角多数城市上涨10-20元/吨,江西部分城市下跌10-20元/吨,福建部分外发矿渣粉价格上涨10元/吨;华南地区下跌2.6%,广东、海南多地累计下跌10元/吨;华中上涨1.7%,河南中部地区跌月初上涨10元/吨;华北小天津小幅上涨5-元/吨,山西南部上涨10元/吨。

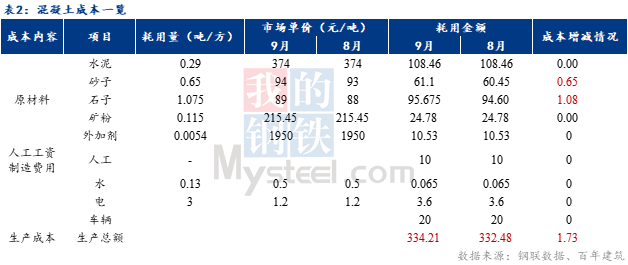

据分析,9月以来混凝土生产成本小幅提升,在不考虑车损、人工以及水电变量的情况下,平均每方C30混凝土生产成本上升1.73元。百年成人日韩熟女高清视频一区统计9月全国C30非泵市场均价为334.1元/方,8月均价为332.48元/方,月环比提升1.62元/方;从生产成本端来看,水泥厂商将继续减产或被动停窑,水泥价格涨跌互现,均价月环比基本保持稳定,混凝土成本增加主要体现在砂石价格小幅提升,近期,全国各地天气虽有所好转,但交通限制、环保管控方面稍有影响,砂石价格小幅提升,对混凝土价格影响较小,矿渣粉在市场相对较为疲软的情况下,价格也稳中偏弱运行,全国各地区原材料价格震荡运行,混凝土价格弱势运行。

第二章 混凝土及原材产量情况

2.1 2023年9月混凝土产量分析

2023年9月混凝土企业产量为881万方,同比降低26.5%。华东地区发运量同比降低28.85%. 9月部分市场需求整体小幅提升,但受资金问题及新项目开工进度不足的影响,市场混凝土用量提升并不明显,随着新一轮雨水天气的到来,混凝土发运量仍难有明显提升。华东福建地区受台风影响市场停滞2-3天,但近期需求有所恢复;再看浙江省亚运会覆盖区域,部分材料运输受到一定限制,市场整体供需双弱。华南广东市场受台风影响也较大,近期厂房项目新增较多,再加上天气情况转好,供应有所恢复;广西局地经历多周雨水,施工进度略受影响,但主要由于新开工项目较少,且前期跟进的产业园项目仍在筹备,暂未启动采购,需求短期内难有支撑。华中地区河南、湖北和湖南三地天气条件稳定,项目施工进度有所回暖,加之近期重点项目如长沙高铁站建设进度良好或一些市政类项目重新启动,体量较大的搅拌站表示回款有逐步回暖的迹象,因此供应积极性提升,整体发运量环比提升。

2.2 2023年9月水泥产量分析

2023年9月水泥企业出库量为2313.3万吨,年同比下降44.78%。9月基建投资稳定增长,目前多项目陆续进入筹备阶段,部分新开已经开始零供,在一定程度上带动需求回补。华北地区企业反馈水泥出货量略有增加,部分重点项目上半年招标,下半年征地,后期会逐步带动需求回升,目前如京津潍高铁,月底到十月份稍微会有赶工,水泥直供量增加。房建方面,房地产市场总体平稳,但受到多重因素影响,开发建设仍比较低迷,还在缓慢恢复中。目前市场以续建和“保交楼”项目为主,重点市场“保交楼”和基建周边配套设施进度尚可,商混企业水泥采购量增多。民用方面,小项目新开较多,且进度尚可,带动需求回补。与此同此,部分主流品牌加大促销力度,刺激下游囤货积极性,故本期民用市场出货量小有增加。广西某水泥企业反馈月底周出库量3400吨左右,环比提升2%。民用方面,某大型主流品牌水泥正在推广直销模式,各厂力度不一,目前拿第一车直销的货能有现金返利红包,因此民用袋装短期有小爆发。

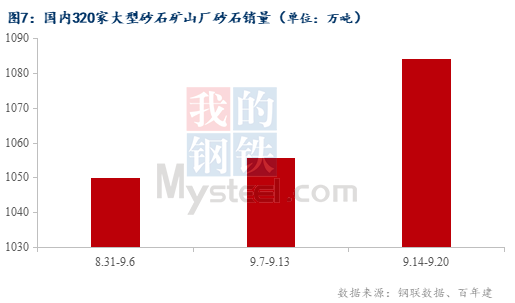

2.3 2023年9月砂石销量分析

截至9月20日,据百年成人日韩熟女高清视频一区对国内大型矿山企业和砂石加工厂砂石销量调研情况来看,砂石销量为5424.32万吨,环比同期增加6.85%,其中碎石占58.8%,机制砂占30.71%。进入金九后,国内各地天气有明显好转,项目施工进度有所恢复,外加大型基建等项目建设施工进度稳定,且搅拌站表示,厂房及市政类项目新开工补充,因此发运量较8月有所增加,因此砂石市场终端需求有所增加。

第三章 全国混凝土行业面临的行业运行情况

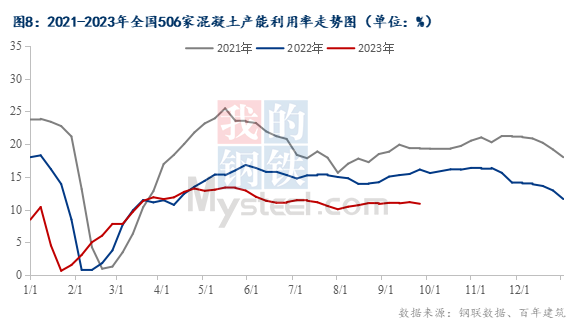

3.1全国混凝土行业产能利用率分析

根据百年建筑调研国内506家混凝土企业出货情况,9月全国混凝土产能利用率止跌小幅回升,9月底全国混凝土产能利用率10.89%,较去年同期下跌4.55个百分点。

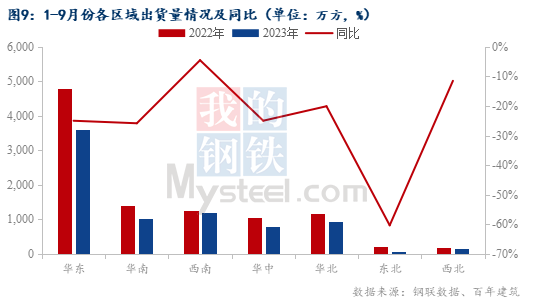

3.2全国混凝土行业市场竞争分析

2023年1-9月样本企业混凝土发运量较去年同期下降22.5%,较去年同期产量差距继续扩大,分区域来看:华东整体产量较去年同期下降25.01%,差距有所扩大;华南较去年同期下降25.86%,华中和华北分别下降25%和20.11%,西南整体较去年同期下降4.56%。9月高温天气减少,但是雨水天气增加明显,施工项目提速缓慢,资金问题影响继续延续,部分项目迟迟没有开工,回款节点来临,企业重心转移至回款,混凝土整体增量不多。

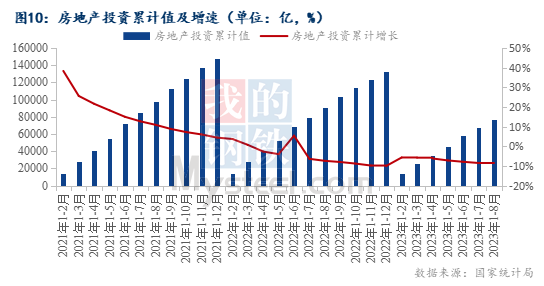

1-8月,全国房地产开发投资76900亿元,同比下降8.8%;其中,住宅投资51485亿元,下降7.6%。房地产开发企业房屋施工面积806415万平方米,同比下降7.1%。其中,住宅施工面积567792万平方米,下降7.3%。房屋新开工面积63891万平方米,下降24.4%。商品房销售面积73949万平方米,同比下降7.1%,其中住宅销售面积下降5.5%。房地产开发企业到位资金87116亿元,同比下降12.9%。8月房地产再次筑底,主要由于居民信心仍旧不足,购房预期疲弱;反映在8月金融数据上,居民端中长期贷款同比少增1056亿元。随着各地落实 “认房不认贷”政策。宽松限购政策落地改善市场情绪,对9月住宅销售价格回升或有一定支撑,但短时间内房建项目对于市场需求的支撑仍然有限。

第四章 混凝土行业展望

4.1 混凝土市场价格展望

供应方面,9月混凝土产能利用率持续回升,月环比上升0.85个百分点。9月作为传统旺季,混凝土供应方面虽有回升,但是整体增幅不及往年同期。9月下旬开始混凝土企业重心转移至回款,结合市场调研情况来看,9月份混凝土企业回款率稍有回升,目前市场竞争压力依然较大。需求方面,9月混凝土发运量同样小幅提升,9月份国内施工项目进度有所提升,混凝土采购需求量稍有提升,混凝土企业出货相对积极。综合来看,9月份国内混凝土供需基本面改善,供需均有回升。展望10月,“双节”对企业回款具有一定支撑作用,10月份混凝土企业回款率将会再次回升,混凝土企业供应心态将会进一步加强。此外“双节”混凝土企业仍然保持在供状态,跟进调研来看,“双节”不会影响混凝土正常供应。需求方面来看,“金九银十”天气条件变好,需求端仍会保持震荡偏强态势。成本端来看,9月国内原材价格推涨心态较浓,虽然9月份价格落实情况不佳,但是水泥、砂石等主材价格基本触底,生产企业推涨势在必行,因此预计10月份原材成本将会有所提升。综合来看,10月份国内混凝土供需反弹,价格或将有所提升。

4.2 混凝土需求展望

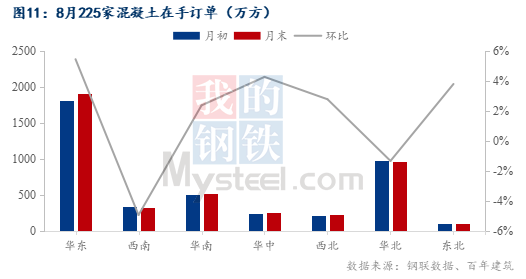

根据百年成人日韩熟女高清视频一区调研的国内225家混凝土企业在手订单来看。截至9月最后一周混凝土在手订单总量为4308万方,环比月初上升2.42%,在手订单净增101.6万方。9月份新增在手订单持续提升,根据市场调研情况来看9月份混凝土新接订单心态较浓,企业根据目前的订单做明年的规划,因此在手订单持续提升。西南、华北地区在手订单为负增长,其中主要原因是当地混凝土企业反馈新开项目偏少。其他地区在手订单均保持上升趋势。9月份以后国内项目陆续规划,且前期相关利好政策陆续发酵,对市场信心起到一定提振作用。展望10月份,国内混凝土市场基本面有望释压,另外部分工程项目开始陆续赶工,预计10月份国内混凝土需求将会保持上升趋势。

2023年8月份,成都市行政区域内核发施工许可证建设项目152个;核发施工许可证面积445.28万平方米;工程造价183.27亿元。长沙市8月份核发施工许可证建设项目43个,核发施工许可证面积175.05万平方米,长度6.1千米;南昌市8月份核发施工许可证建设项目96个,核发施工许可证面积65.19万平方米;重庆市8月份核发施工许可证建设项目1个;深圳市8月份核发施工许可证建设项目254个。

(以上信息及数据为百年成人日韩熟女高清视频一区整理发布,如需转载请标明出处)

浙江地区建材大型交流会火热筹备中,报名热线:13713058948

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。